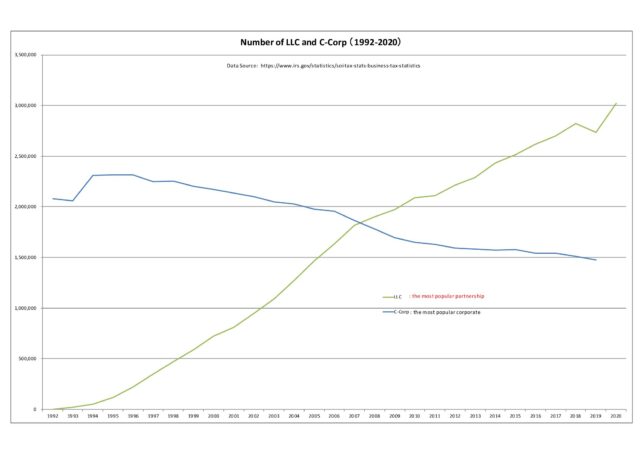

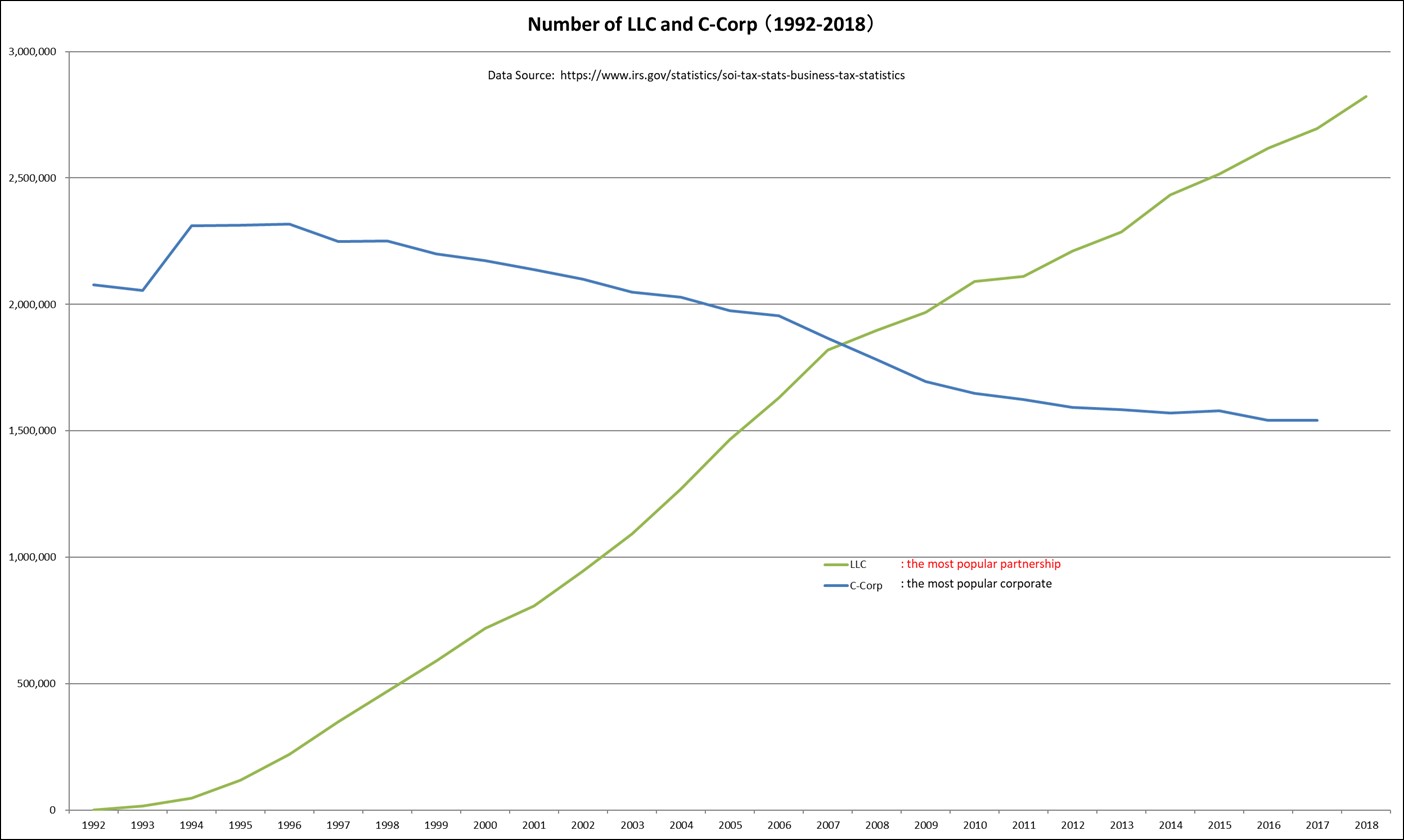

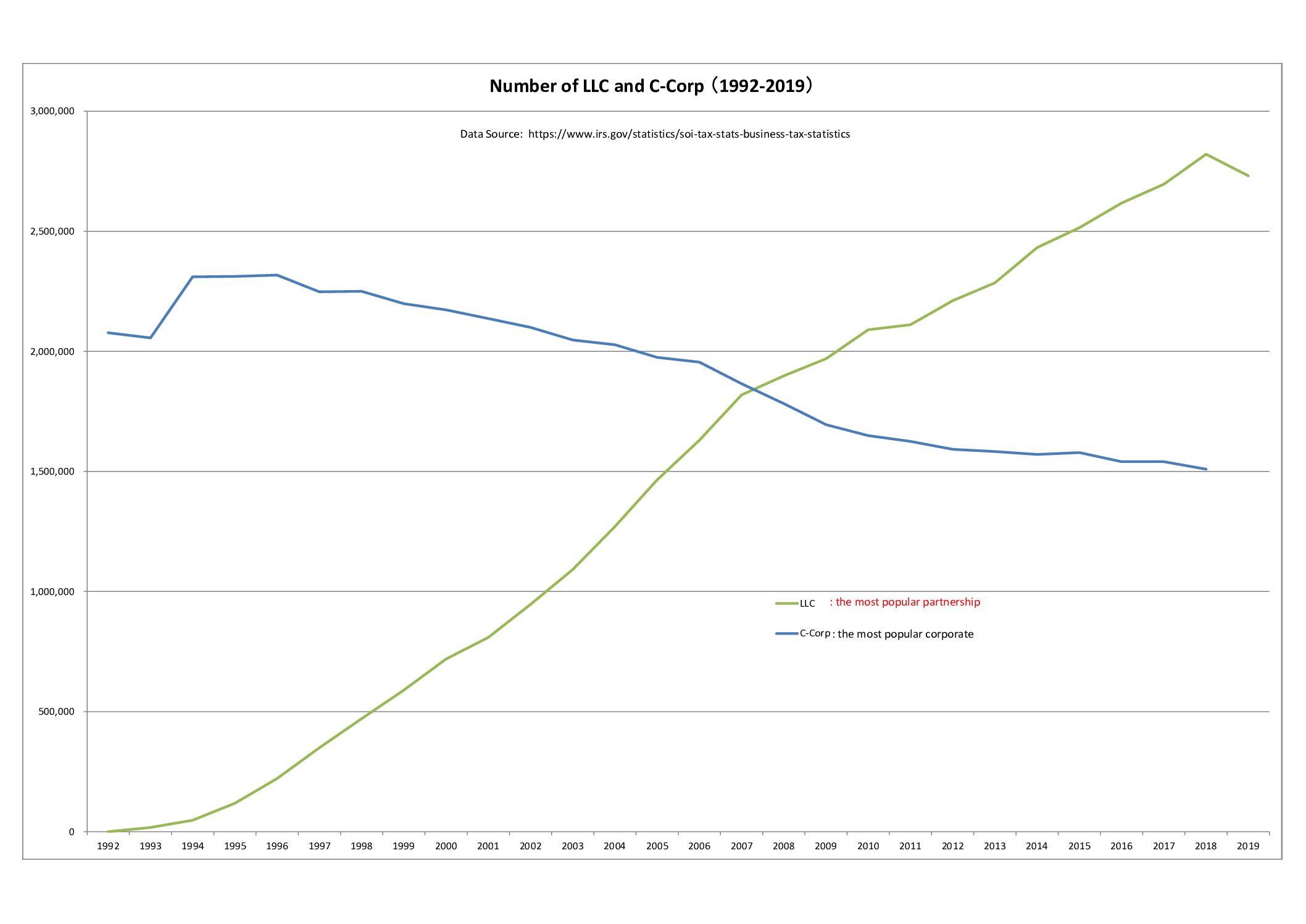

2019年の米LLC数は2,731,022だった。この数字は、IRSが先週発行したPartnership Returns Line Item Estimates 2019のpage 4に載っている。その上欄Domestic limited liability companyの脇に青字で添えてある数値。お分かりのように初の減少に転じた。グラフを更新しファイルを~archivesの資料・グラフにアップしておいた。

2019年の米LLC数は2,731,022だった。この数字は、IRSが先週発行したPartnership Returns Line Item Estimates 2019のpage 4に載っている。その上欄Domestic limited liability companyの脇に青字で添えてある数値。お分かりのように初の減少に転じた。グラフを更新しファイルを~archivesの資料・グラフにアップしておいた。

初の減少の原因は恐らくトランプのcorporate減税だろう。その概要は、IRS発行のCorporation Income Tax Returns, Complete Report 2018のpage6-7にある。例えば以下の様な、資産の即時一括損金算入が、トランプの減税策によって出来るようになった。

Special Depreciation Allowance for Certain Qualified Property:

The Tax Cuts and Jobs Act temporarily increased the special depreciation allowance to 100 percent of the depreciable basis of the property for certain qualified property acquired and placed in service after September 27, 2017. See Depreciation and Amortization (Form 4562)

こういったことが、所謂「LLCのcorporate成り」を助長したのかもしれない。2019年のC-corp数が増加に転じていれば、確かめられるだろう。

20211222追記:上記を訂正。2019年のcorp数が増加に転じたかを見ても、LLCのcorporate成り現象が起きたか判定することはできないと気づいた。なぜなら、上図のcorp数は、2009年のeconomic substance doctrine(経済的本質を持つ事業体はcorporate income taxを納税する義務は無いとする法理)のcodify以来、active-corpつまりcorporate income taxを実際に納税するcorporateの数になっている。トランプのcorporate減税をあてにしてcorporate成りしたLLCは、この様なactive-corpにはカウントされないだろうと思われるからだ。

Loading...

Loading...