教皇フランシスコの思想は『the peopleの神学』![[SJ Scannone, Juan Carlos]のTheology of the People: The Pastoral and Theological Roots of Pope Francis (English Edition)](https://m.media-amazon.com/images/I/41WN0SsKt0L.jpg) と表される。この神学の内容は、詳しくは左掲書を参照されたいが、端的に言えば「the peopleがsovereigntyを持つ」というもの。

と表される。この神学の内容は、詳しくは左掲書を参照されたいが、端的に言えば「the peopleがsovereigntyを持つ」というもの。

通常の英文和訳では、peopleは国民と、sovereigntyは主権と、和訳されてしまう。従って、しばしば耳にする「国民主権」のことかな、と勘違いする日本人は多いかもしれないが、否、それは大間違い、という話から始める。

sovereigntyについては、2018年分科会#2で説明した。以来5年経つので補足する。sovereignty(主権)とは、形而上概念と形而下概念とをdiscern(識別)するcapacity。例えば、freedomとliberty、rightとjust、obligationとduty、lawとlegal、sinとguilty、covenantとcontract、benefitとprofit、beingとexistence、等をdiscernする為にhuman beingsが本来持つ能力を意味する。今の日本語ではこれら術語は、自由、正、義務、法、罪、契約、益、存在、と一つの訳語に納まってしまう。言葉としても意味としてもdiscernできない。この様に語彙が足りない日本語では、sovereigntyが何を意味しているのか、説明するのは難しい。

また「peopleとは何か」については、2022年分科会#1において、教皇自身による解説を半訳しておいた。「a peopleとは、経験と希望を分かち合い、一つの共通の神意(a common destiny)からの呼びかけに耳を澄ますものです。」「the people has a soul.」「a peopleとは、高次統合原則の共有により結実するrealityを生きていく、一つの生命体(a living) 」などが印象的だった。

しかしまだ、「the peopleがsovereigntyを持つ」で教皇が何を言いたいのか、私達日本人には判然としない。なぜだろうか…。おそらくそれは、peopleの語源であるpersonの意味を私達日本人がキチンと掴めていないからだ。

personは通常の日本語訳では、「ひと」あるいは「人間」となってしまう。しかしそう意味薄弱な言葉でないことは、分科会2020#1で山本芳久著『トマス・アクィナスにおけるペルソナの存在論』の解説を引用して説明した。personはペルソナと訳すべきだ。

personは通常の日本語訳では、「ひと」あるいは「人間」となってしまう。しかしそう意味薄弱な言葉でないことは、分科会2020#1で山本芳久著『トマス・アクィナスにおけるペルソナの存在論』の解説を引用して説明した。personはペルソナと訳すべきだ。

神学議論を嫌う人向けには、例えば英語版WikipediaのPersonを見てもらえば、一般欧米人が持つ英語personの意味深長さが伝わってくる。Wikipedia創設2年後の2003年から、20年以上、世界中の73言語で活発な議論が交わされているスレッド。例えば、

In ancient Rome, the word persona (Latin) or prosopon (πρόσωπον; Ancient Greek) originally referred to the masks worn by actors on stage. The various masks represented the various “personae” in the stage play.[12] The concept of person was further developed during the Trinitarian and Christological debates of the 4th and 5th centuries in contrast to the word nature.[13]

半訳: 古代ローマ帝国において、羅語persona、あるいは古代ギリシャ語prosopon (πρόσωπον)は元々、舞台俳優達がつける顔マスクを意味していた。即ち様々な顔マスクで、劇中現れる様々な”personae” を表現していた。四世紀五世紀の三位一体論とキリスト論の議論の中で、person概念は、この言葉が本来持つ性質と著しく異なった更なる展開を見せた。

・・・と、キリスト教の、特に、三位一体論(Trinitarianism)に関する、西暦325年のニカイア宗教会議以来続いている議論展開と、ペルソナ(person)は関係が深いことが分かる。

ここで注意しなければならないのは、キリスト教発展の歴史が持つ、他の宗教にはあまり見られない特異性。clm.296:困惑! 国税庁発行「宗教法人の税務」で説明したように、支配層でなく奴隷層が主導したキリスト教発展には、国家支配者や神学者が正式に記した「正史」と、被支配者である民間あるいは平信徒達が公然の秘密として語り継ぐhidden secretsである「外史」とがある。

personは、キリスト教「正史」としては、三位一体論において父(神)と子(イエス・キリスト)と聖霊(Holy Spirit)が持つ位格(ペルソナ)とされている。その一方、キリスト教「外史」としては、「ローマ皇帝コンスタンティヌスが、キリスト教に改宗することによって」(イエズス会司祭のN.P.タナー著『教会会議の歴史 ニカイア会議から第二バチカン公会議まで』28頁)、開催を主導したニカイア宗教会議(西暦325年)において、それまでローマ帝国の禁教であったキリスト教を「国教」として正式に認める見返りに、父と子と同格のペルソナを、聖霊に持たせることを要求した、ということが「外史」として語り継がれている。

即ち外史的には、ローマ皇帝コンスタンティヌスが、自身の支配力の裏打ちとして、キリスト教の洗礼を受けることによって得られる聖霊(Holy Spirit)が、父と子と同格のペルソナを持つと、キリスト教に教義拡張を迫った、と考えられている。

つまり古代ローマ皇帝コンスタンティヌスは、ペルソナを持つことにより神のrighteousnessを体現できるとしたかった。所謂、神寵帝理念。類似のことは、ヨーロッパ中世に頻繁に起こった。16世紀末から17世紀初頭にイングランドで起きた王権神授説(divine right of kings)は、その典型例。

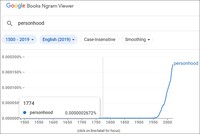

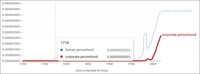

前置きが長くなった。ここからが本コラムの本題であるpersonhood(ペルソナ状態:the status of being a person)。これは、違憲(unconstitutional)と違憲状態(unconstitutional state)の違いよりも、扱うのが厄介かもしれない。というか、personよりも更に意識的に意味曖昧なまま使われている言葉だろう。なので、以下に、personhoodという概念の発生経緯、更に、大きく取り上げられることになった局面幾つかをGoogle Ngramを使って探していく。これらヒントから、personhood(ペルソナ状態)という言葉のニュアンスを掴んで頂きたい。

ご覧の様に、personhoodという言葉は1774年、つまり、1775年に始まる米独立戦争の前年、1789年のフランス革命の15年前に、初めて造語された。更に、1774年に「何の」ペルソナ状態を主張したいがためにpersonhood概念が発明されたのかをNgramを使って調べると:

human personhood、即ち、支配者でも貴族でもない普通の人間(human)がペルソナ状態であることを主張するために造語されたことが分かる。平民が、貴族や支配者から権力を奪う。米国が英国王による支配から独立する。フランスがフランス国王による支配から脱する。このことの正当性が裏打ちされた。

しかし、敵もさるもの引っ掻くもの。ただでは引き下がらない。その後、personhoodという言葉が現れるのは:

1786年、イギリス国王の支配から独立した米国という「元植民地」を実効支配する事業組織体corporate、特にイギリス国王の勅令状を得たchartered corporateが、ペルソナ状態であることを主張するために、corporate personhoodという言葉がつくられた。国王による支配は終わったが、その手先であるcorporateによる支配の正当性が認められてしまった。

corporate personhood概念は、20世紀になった1980年代に再び取り上げられた。これは当時米国で「LLCはentityなのかaggregateなのか」つまり「LLCはpersonhoodを持ちcorporate income taxが課されるべきなのか」が議論された際、改めてcorporate personhoodとは何だったのかが議論されたためだ。

その後21世紀にかけて、ますますcorporate personhood概念は取り上げられるようになったが、これは、分科会2023年#1の資料の訳註で陳べたように、corporate personhoodに疑問符をつける潮流が勢いを増していったからだ。

human personhood概念が1970年代後半から1980年代前半に、特異的に取り上げられている。これについてはWikipedia英語版の「Beginning of human personhood]を読んで頂いて、皆さんの方で「何故か」を考えていただきたい。