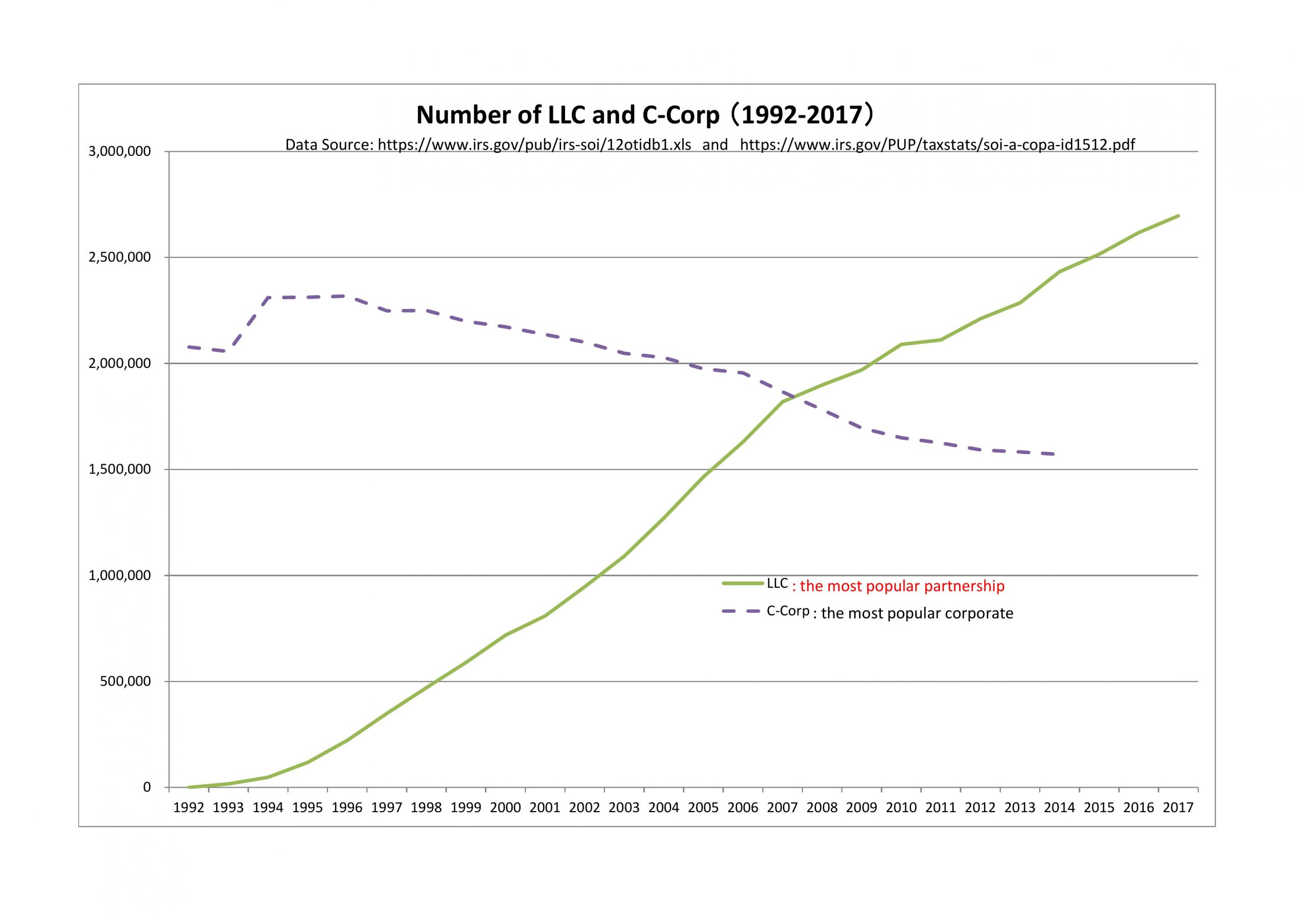

2017年の米LLC数は2,696,149だった。この数字は、IRSが発行した2017 Partnership Line Item Publicationのpage 3に載っている。上欄Domestic limited liability companyの脇に青字で添えてある数値。依然として単調増加を続けている。グラフを更新しエクセルファイルを~archivesの資料・グラフにアップしておいた。

2017年の米LLC数は2,696,149だった。この数字は、IRSが発行した2017 Partnership Line Item Publicationのpage 3に載っている。上欄Domestic limited liability companyの脇に青字で添えてある数値。依然として単調増加を続けている。グラフを更新しエクセルファイルを~archivesの資料・グラフにアップしておいた。

「資料・グラフ」カテゴリーアーカイブ

2014 number of active C-Corp = 1,570,796

2014年の米C-Corp数は1,570,796だった。この数字は、IRSが発行した2014 Corporation Complete Report (Publication 16) (PDF).pdfの9頁に載っている。9頁 Figure G.の、form type 1120の行と2014の列の交点。依然として単調減少を続けている。グラフを更新しエクセルファイルを~archivesの資料・グラフにアップしておいた。なお”form type”は「税務申告用紙の形式」を意味する。1120は、用紙形式番号。

2014年の米C-Corp数は1,570,796だった。この数字は、IRSが発行した2014 Corporation Complete Report (Publication 16) (PDF).pdfの9頁に載っている。9頁 Figure G.の、form type 1120の行と2014の列の交点。依然として単調減少を続けている。グラフを更新しエクセルファイルを~archivesの資料・グラフにアップしておいた。なお”form type”は「税務申告用紙の形式」を意味する。1120は、用紙形式番号。

米corporate tax stats公開は、IRS-SOI(米国内国歳入庁 所得統計部)にとって最重要責務だったはず。事実、私がLLC研究を始めた2000年代前半は、data updateがpartnership statsよりもcorporate statsの方が早く為されていた。それが今は、corporate statsについてComplete Reportは発行しても、A4一枚で概要が分かるsnap shotは発行がされなくなったか、とても遅れるようになった。隔世の感がある。

ただ今回、Complete Reportを読む機会を得て有益だったこともある。1992年からプロットしてきたC-corp数が、inactive C-corpを除いたactive C-corpの数であることが分かった。2014年のinactive C-corp数は、7頁Figure. Eの2014 populationの列とform type 1120の行の交点にある1,769,209から先程の数1,570,796を引き算した数、198,413と分かる。2014年、ざっと10%強のC-corpがinactive。

ちなみに“inactive”とは何か詳しく知りたい人のために、記載された凡例を転記しておくと:

…nonprofit corporations, returns having neither current income nor deductions, and prior-year tax returns. Additionally, amended or tentative returns, nonresident foreign corporations having no effectively connected income with a trade or business located in the United States, fraudulent returns, and returns filed by tax-exempt corporations…

ここで、”return”は「税務申告」を意味し、”file”は「書類提出する」を意味する。

冒頭に”nonprofit corporations“とあり、末尾に”tax-exempt corporations”とあることに注意されたい。後者は、最近伸長著しいB-Corp (benefit corporation)のことであり、前者は従来からあるnon-profit組織のこと。B-Corp (benefit corporation)については、機会があれば別途詳しく説明したいが、以下、簡単に説明すると。

B-Corp (benefit corporation)とは、営利事業と非営利事業を合わせ持つcorporation。営利事業でprofit(つまりcorporate income)を一端は計上するのだが、該profitを非営利事業に費消するため、corporate income tax(日本でいう法人税)を国家税務当局に納税することはしない。例:Ben and Jerry’s、営利事業としてアイスクリーム製造販売、非営利事業としてDemocracy advocacy。近年は「気候変動へアクションを」のadvocacyを行っている。日本でも営業しており、各地に風力発電所や太陽光発電所を建設している。

お分かりだと思うがB-corpは、2009年オバマがオバマケア提案の際にcodifyしたeconomic substance doctrine(経済の本質を持つ事業はcorporate income taxをexemptされる、という法理)の成果の一つ。オバマケアのねらい通り、病院経営をするB-corpも現れている。記事:A Benefit Corporation Steps Up to Purchase a Chicago Hospital 参照方。

Popular Movements会合2017 教皇挨拶 半訳

The World Meeting of Popular Movements 2017 教皇フランシスコ挨拶 を、半訳しました。原文はここ。

equity (衡平)とは「当事者間で釣り合って平ら」を意味し、公平 (公 (おおやけ)に平ら)とは異なる

「簡素、柔軟、衡平」これがpartnership税制原則

「簡素、柔軟、衡平」これがpartnership税制原則

これは、左掲した『米国租税裁判所レポート2004年7月-12月 Vol. 123』84頁を半訳してみれば分かる。

(以下半訳)米国国会は、米国連邦税制における幅広い権限をthe partners of a partnershipに与え今日に至っている。彼らpartnersが、事業体を形成し経営しそして解散するための管理協約から成る、partnership事業関係協約をnegotiateし、その結果simplicity, flexibility, and equity as between the partners(簡素、柔軟、当事者間衡平)を達成できるようにするためである。Foxman v. Commissionaer, 41 T.C. at 549-552(そこで引用された国会立法過程)も参照されたい。また、Moore v。Commissioner, 70 T.C. 1024, 1033 (1978); Kresser v. Commissioner, 54 T.C. 1621, 1630-1631 (1970)も参照されたい。(以上半訳)

註:T.C.とは、Reports of the United States Tax Courtのこと。全巻をここから見ることができる。

・・・何故これを今改めて陳べたかというと、日本の租税学の権威である金子宏先生が、未だに「公平」だけを主要な税制原則にする考えを述べているのを知ったからだ。それは、學士會会報No. 937(2019年7月)に寄稿された『~随想~ シャウプ勧告とわが国の税制』金子宏(東京大学名誉教授、東大・法・昭28)。全文をネットで見られる様になるのはもう少し先のことのようだが、目次はココないしココで見ることができる。機会があったら読んで頂きたい。

なお、coporate税制原則は、simple, fair, neutral(簡素、公平、中立)とするのが一般的。

Popular Movements会合2016 教皇挨拶 半訳

The World Meeting of Popular Movements 2016 教皇フランシスコ挨拶 を、半訳しました。原文はここ。

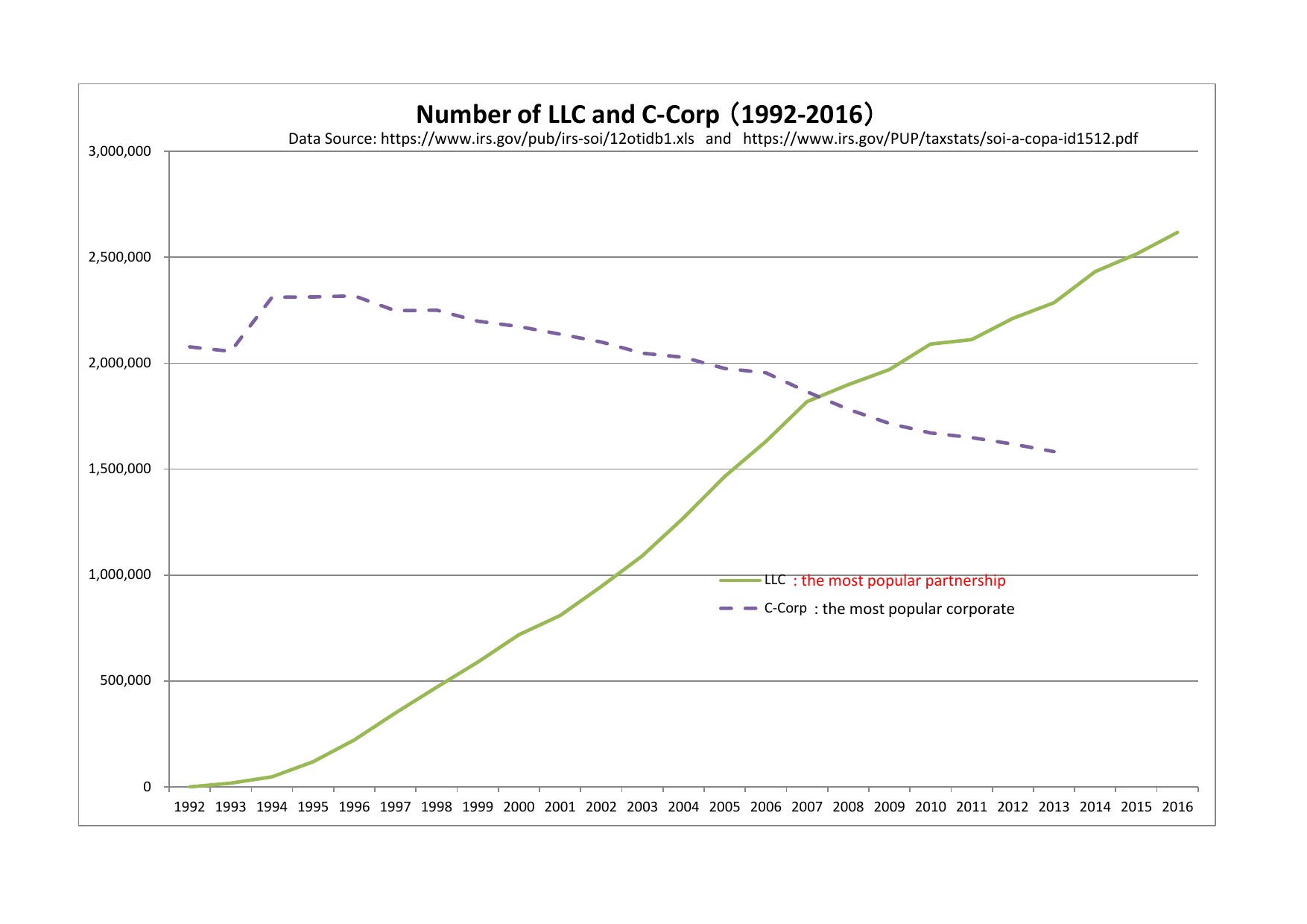

2016 number of LLC = 2,617,484

2016年の米LLC数は2,617,484だった。この数字は、IRSが発行したsoi-a-copa-id1904.pdfの、84頁に載っている。84頁のNumber of LLCsの行と、All industriesの列の交点。依然として単調増加を続けている。グラフを更新しエクセルファイルを~archivesの資料・グラフにアップしておいた。

2016年の米LLC数は2,617,484だった。この数字は、IRSが発行したsoi-a-copa-id1904.pdfの、84頁に載っている。84頁のNumber of LLCsの行と、All industriesの列の交点。依然として単調増加を続けている。グラフを更新しエクセルファイルを~archivesの資料・グラフにアップしておいた。

ちなみにcorporate数の更新は2013年のデータ 13coccr.pdfが2018-08-30にアップされて以来更新されていない。従ってこちらのデータはグラフに反映できないまま。2014年データが5年遅れの今年8月にアップされるのだろうか。corporate stats整理に何か支障を来す事態が起きているのか?

Popular Movements会合2015 教皇挨拶 半訳

The World Meeting of Popular Movements 2015 教皇フランシスコ挨拶 を、半訳しました。原文はここ。

Popular Movements会合2014 教皇挨拶 半訳

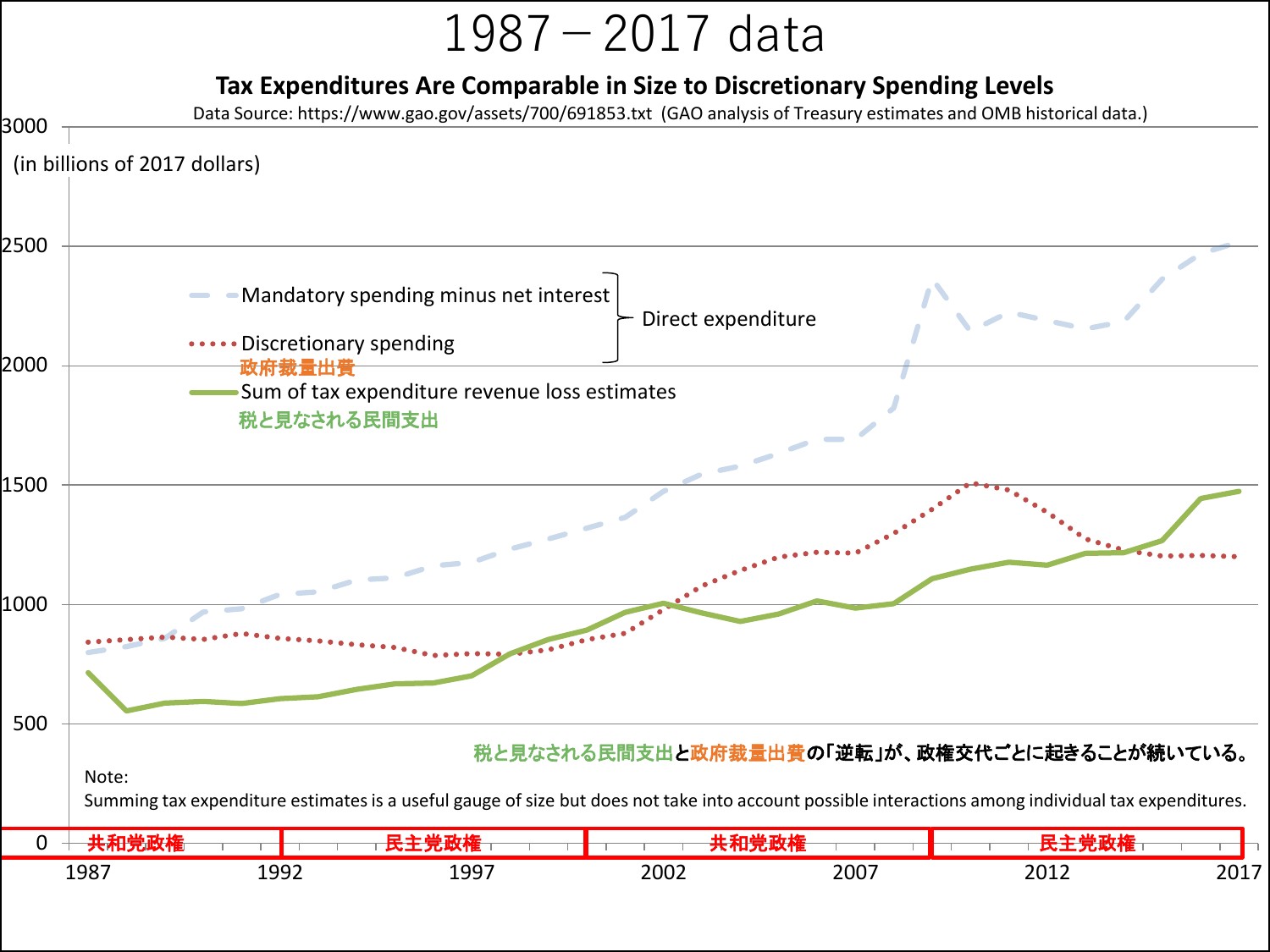

GAO Tax Expenditure 1987-2017

GAO Tax Expenditure 1987-2017

GAO Tax Expenditure 1987-2017表記をグラフ化しコメントを加えました。ここ20年間ほど米国は、民主党政権下でTax Expenditure(税と見なされる民間支出)がDiscretionary Spending(政府裁量出費)を上回る様になる逆転(1998年)が起き、共和党政権下ではこの逆転を元に戻す再逆転(2002年)が起きています。

過去データ(1985-2015, 1984-2014)も合わせてPPTとし、~archivesの「資料・グラフ」にアップしました。こちらも併せてご覧ください。ブッシュ政権が行った再逆転(2002年、上記)をオバマ政権が更に再々逆転(2014年)する経緯が如実に分かります。

果たして、トランプ共和党政権下で再再再逆転が起きるのでしょうか。注目していきます。

IRS Partnership Returns, 2015発行を受けてグラフ更新

米LLC 250万社突破

米LLC 250万社突破Partnership Returns, 2015が、今月25日、米IRS-SOIから発行されました.。Corporate社数のデータは更新が未だ出ていないので2013年のままなのですが、とりあえず、社数推移比較グラフを更新しておきます。相変わらず、LLC増加の勢いに衰えは見られません。なお、Exelデータは、~archivesの「資料・グラフ」にアップしておきます。