| 日時 | 2023年5月20日土曜日 13:30 ー 15:30 |

| 場所 | ZOOMによるオンライン勉強会を予定。参加を予定する方は私(齋藤)までお知らせ下さい。 |

| テーマ | “フランチェスコの経済 – young people, a commitment, the future” |

配付資料

Loading...

Loading...

| 日時 | 2023年5月20日土曜日 13:30 ー 15:30 |

| 場所 | ZOOMによるオンライン勉強会を予定。参加を予定する方は私(齋藤)までお知らせ下さい。 |

| テーマ | “フランチェスコの経済 – young people, a commitment, the future” |

配付資料

Loading...教皇フランシスコの思想は『the peopleの神学』![[SJ Scannone, Juan Carlos]のTheology of the People: The Pastoral and Theological Roots of Pope Francis (English Edition)](https://m.media-amazon.com/images/I/41WN0SsKt0L.jpg) と表される。この神学の内容は、詳しくは左掲書を参照されたいが、端的に言えば「the peopleがsovereigntyを持つ」というもの。

と表される。この神学の内容は、詳しくは左掲書を参照されたいが、端的に言えば「the peopleがsovereigntyを持つ」というもの。

通常の英文和訳では、peopleは国民と、sovereigntyは主権と、和訳されてしまう。従って、しばしば耳にする「国民主権」のことかな、と勘違いする日本人は多いかもしれないが、否、それは大間違い、という話から始める。

sovereigntyについては、2018年分科会#2で説明した。以来5年経つので補足する。sovereignty(主権)とは、形而上概念と形而下概念とをdiscern(識別)するcapacity。例えば、freedomとliberty、rightとjust、obligationとduty、lawとlegal、sinとguilty、covenantとcontract、benefitとprofit、beingとexistence、等をdiscernする為にhuman beingsが本来持つ能力を意味する。今の日本語ではこれら術語は、自由、正、義務、法、罪、契約、益、存在、と一つの訳語に納まってしまう。言葉としても意味としてもdiscernできない。この様に語彙が足りない日本語では、sovereigntyが何を意味しているのか、説明するのは難しい。

また「peopleとは何か」については、2022年分科会#1において、教皇自身による解説を半訳しておいた。「a peopleとは、経験と希望を分かち合い、一つの共通の神意(a common destiny)からの呼びかけに耳を澄ますものです。」「the people has a soul.」「a peopleとは、高次統合原則の共有により結実するrealityを生きていく、一つの生命体(a living) 」などが印象的だった。

しかしまだ、「the peopleがsovereigntyを持つ」で教皇が何を言いたいのか、私達日本人には判然としない。なぜだろうか…。おそらくそれは、peopleの語源であるpersonの意味を私達日本人がキチンと掴めていないからだ。

personは通常の日本語訳では、「ひと」あるいは「人間」となってしまう。しかしそう意味薄弱な言葉でないことは、分科会2020#1で山本芳久著『トマス・アクィナスにおけるペルソナの存在論』の解説を引用して説明した。personはペルソナと訳すべきだ。

personは通常の日本語訳では、「ひと」あるいは「人間」となってしまう。しかしそう意味薄弱な言葉でないことは、分科会2020#1で山本芳久著『トマス・アクィナスにおけるペルソナの存在論』の解説を引用して説明した。personはペルソナと訳すべきだ。

神学議論を嫌う人向けには、例えば英語版WikipediaのPersonを見てもらえば、一般欧米人が持つ英語personの意味深長さが伝わってくる。Wikipedia創設2年後の2003年から、20年以上、世界中の73言語で活発な議論が交わされているスレッド。例えば、

In ancient Rome, the word persona (Latin) or prosopon (πρόσωπον; Ancient Greek) originally referred to the masks worn by actors on stage. The various masks represented the various “personae” in the stage play.[12] The concept of person was further developed during the Trinitarian and Christological debates of the 4th and 5th centuries in contrast to the word nature.[13]

半訳: 古代ローマ帝国において、羅語persona、あるいは古代ギリシャ語prosopon (πρόσωπον)は元々、舞台俳優達がつける顔マスクを意味していた。即ち様々な顔マスクで、劇中現れる様々な”personae” を表現していた。四世紀五世紀の三位一体論とキリスト論の議論の中で、person概念は、この言葉が本来持つ性質と著しく異なった更なる展開を見せた。

・・・と、キリスト教の、特に、三位一体論(Trinitarianism)に関する、西暦325年のニカイア宗教会議以来続いている議論展開と、ペルソナ(person)は関係が深いことが分かる。

ここで注意しなければならないのは、キリスト教発展の歴史が持つ、他の宗教にはあまり見られない特異性。clm.296:困惑! 国税庁発行「宗教法人の税務」で説明したように、支配層でなく奴隷層が主導したキリスト教発展には、国家支配者や神学者が正式に記した「正史」と、被支配者である民間あるいは平信徒達が公然の秘密として語り継ぐhidden secretsである「外史」とがある。

personは、キリスト教「正史」としては、三位一体論において父(神)と子(イエス・キリスト)と聖霊(Holy Spirit)が持つ位格(ペルソナ)とされている。その一方、キリスト教「外史」としては、「ローマ皇帝コンスタンティヌスが、キリスト教に改宗することによって」(イエズス会司祭のN.P.タナー著『教会会議の歴史 ニカイア会議から第二バチカン公会議まで』28頁)、開催を主導したニカイア宗教会議(西暦325年)において、それまでローマ帝国の禁教であったキリスト教を「国教」として正式に認める見返りに、父と子と同格のペルソナを、聖霊に持たせることを要求した、ということが「外史」として語り継がれている。

即ち外史的には、ローマ皇帝コンスタンティヌスが、自身の支配力の裏打ちとして、キリスト教の洗礼を受けることによって得られる聖霊(Holy Spirit)が、父と子と同格のペルソナを持つと、キリスト教に教義拡張を迫った、と考えられている。

つまり古代ローマ皇帝コンスタンティヌスは、ペルソナを持つことにより神のrighteousnessを体現できるとしたかった。所謂、神寵帝理念。類似のことは、ヨーロッパ中世に頻繁に起こった。16世紀末から17世紀初頭にイングランドで起きた王権神授説(divine right of kings)は、その典型例。

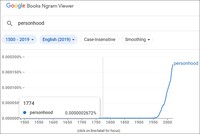

前置きが長くなった。ここからが本コラムの本題であるpersonhood(ペルソナ状態:the status of being a person)。これは、違憲(unconstitutional)と違憲状態(unconstitutional state)の違いよりも、扱うのが厄介かもしれない。というか、personよりも更に意識的に意味曖昧なまま使われている言葉だろう。なので、以下に、personhoodという概念の発生経緯、更に、大きく取り上げられることになった局面幾つかをGoogle Ngramを使って探していく。これらヒントから、personhood(ペルソナ状態)という言葉のニュアンスを掴んで頂きたい。

ご覧の様に、personhoodという言葉は1774年、つまり、1775年に始まる米独立戦争の前年、1789年のフランス革命の15年前に、初めて造語された。更に、1774年に「何の」ペルソナ状態を主張したいがためにpersonhood概念が発明されたのかをNgramを使って調べると:

human personhood、即ち、支配者でも貴族でもない普通の人間(human)がペルソナ状態であることを主張するために造語されたことが分かる。平民が、貴族や支配者から権力を奪う。米国が英国王による支配から独立する。フランスがフランス国王による支配から脱する。このことの正当性が裏打ちされた。

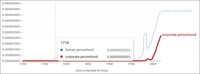

しかし、敵もさるもの引っ掻くもの。ただでは引き下がらない。その後、personhoodという言葉が現れるのは:

1786年、イギリス国王の支配から独立した米国という「元植民地」を実効支配する事業組織体corporate、特にイギリス国王の勅令状を得たchartered corporateが、ペルソナ状態であることを主張するために、corporate personhoodという言葉がつくられた。国王による支配は終わったが、その手先であるcorporateによる支配の正当性が認められてしまった。

corporate personhood概念は、20世紀になった1980年代に再び取り上げられた。これは当時米国で「LLCはentityなのかaggregateなのか」つまり「LLCはpersonhoodを持ちcorporate income taxが課されるべきなのか」が議論された際、改めてcorporate personhoodとは何だったのかが議論されたためだ。

その後21世紀にかけて、ますますcorporate personhood概念は取り上げられるようになったが、これは、分科会2023年#1の資料の訳註で陳べたように、corporate personhoodに疑問符をつける潮流が勢いを増していったからだ。

human personhood概念が1970年代後半から1980年代前半に、特異的に取り上げられている。これについてはWikipedia英語版の「Beginning of human personhood]を読んで頂いて、皆さんの方で「何故か」を考えていただきたい。

| 日時 | 2023年3月18日土曜日 13:30 ー 15:30 |

| 場所 | ZOOMによるオンライン勉強会を予定。参加を予定する方は私(齋藤)までお知らせ下さい。 |

| テーマ | 今日の経済を一変させ明日の経済に魂を吹き込む”a covenant”へ乗り出す |

配付資料

Loading...来年の分科会も、オンライン勉強会になります。(ZOOMを予定) 参加される方は事前に私まで連絡ください。追ってURLをお知らせします。

Loading...

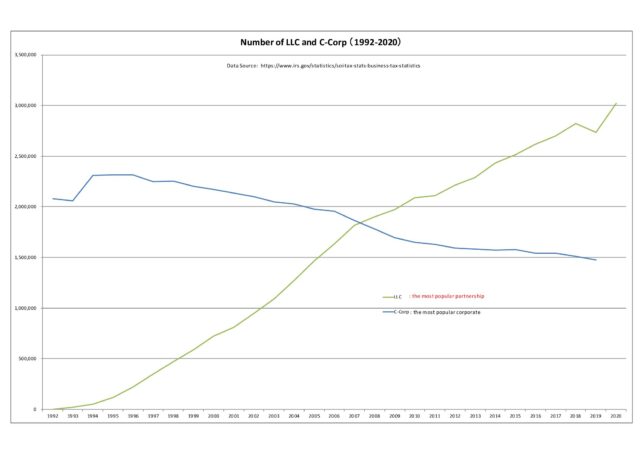

2020年の米LLC数は3,022,022だった。この数字は、IRS siteのここに先月掲載されたPartnership Returns Line Item Estimates 2020のpage 4に載っている。その上欄Domestic limited liability companyの脇に青字で添えてある数値。

2019年末の記事で陳べた「トランプ政権のcorporate減税」で誘発された「LLCのcorporate成り」は、突発的異常事態だったようだ。2020年は、コロナ禍の中で自主的organization設立ラッシュも重なり、LLC数は一気に300万社を超えた。一年間で30万社弱のLLC起業。これは過去最高の増加スピード。

他方青ラインで示したactive corporate、即ちプラス額のcorporate income taxを納税するcorporateの数(IRS siteのここに掲載)は依然として減少傾向を維持している。米国における「根本的な経済システム変革」は、2019年のトランプcorporate優遇減税により一時的に乱れたが、やはり堅調に進んでいる。

| 日時 | 2022年11月19日土曜日 13:30 ー 15:30 |

| 場所 | ZOOMによるオンライン勉強会を予定。参加を予定する方は私(齋藤)までお知らせ下さい。 |

| テーマ | informal economyの重要性について |

配付資料

Loading... 現行経済システムとは根本的に異なる新たな経済システムを追求する、シンポジウム Economy of Francesco (略称EoF)が、先々週オンラインでなく対面で開催された。

現行経済システムとは根本的に異なる新たな経済システムを追求する、シンポジウム Economy of Francesco (略称EoF)が、先々週オンラインでなく対面で開催された。

EoF発会主旨は、2019年5月の教皇レター「To Young Economists and Entrepreneurs Worldwide」で示され、その後コロナ禍の中、対面を避けオンラインでEoF2020、EoF2021が開催された。今年2022年9月、構想から三年越しでEoF2022実開催にこぎ着けた。

フランシスコ教皇の、根本的に新たな経済システムを追い求める思いはとても強い。周到に、ヴァチカン教皇庁の中で保守色が強い教理省に働きかけ、フランシスコ教皇肝いりの高次統合人類発展市民評議会と合同で、文書Oeconomicae et pecuniariae quaestiones(経済と金融の諸問題)をまとめさせたのが、2018年1月のこと。それから5年弱経って…。

EoF2022教皇スピーチから抜粋:

・・・a different approach, which we urgently need. For, if we speak of ecological transition but remain in the economic paradigm of the twentieth century, which plundered the earth and its natural resources, then the strategies we adopt will always be insufficient or sick from the roots.

半訳:

・・・異なるアプローチ、これが緊急に必要です。なぜならば、もしも私達がエコロジーの激変を訴えているのにもかかわらず、惑星地球からその天然資源を強奪し続ける20世紀型の経済思考様式に留まってしまうならば、採用される諸々の対策は、常に、根本が病んだままの不十分なものになってしまうからです。

現行経済は、ある程度楽しかったかもしれない。でも、その百倍いや千倍楽しい新たな経済が、確かにある。

現行経済は、ある程度楽しかったかもしれない。でも、その百倍いや千倍楽しい新たな経済が、確かにある。

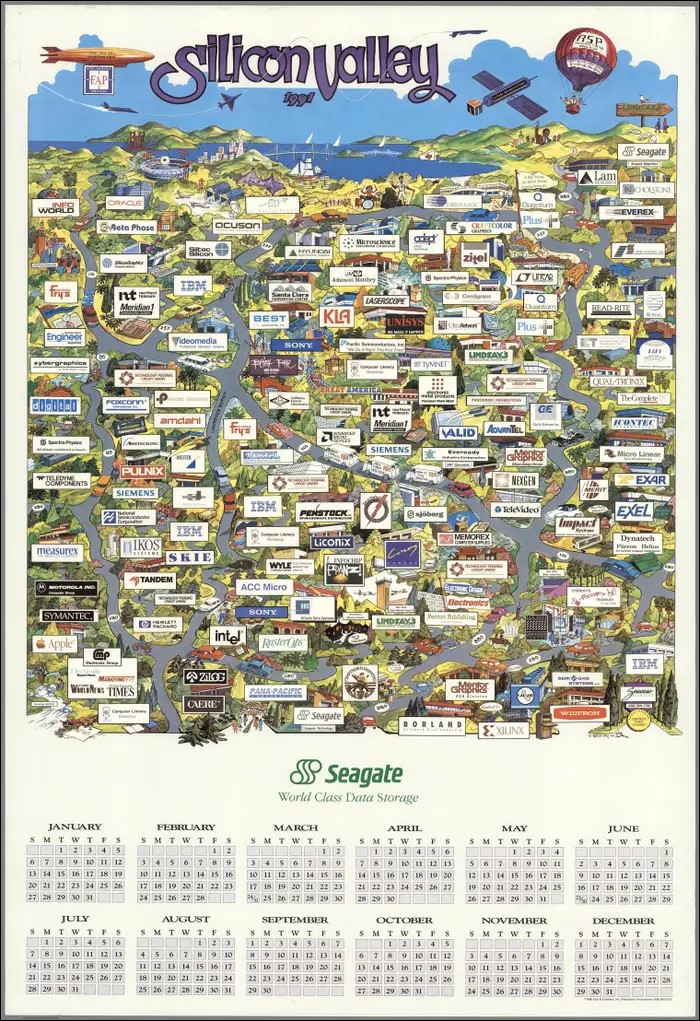

私はその片鱗を、新たなLLCが雨後の竹の子のように現れる1990年代のシリコンバレーで垣間見た。いや、つぶさに見た。

早朝の夢の中で、30年前出張の帰りにサンフランシスコ空港の土産物店で購入した左掲マップが鮮明にイメージされた。あのときのワクワク感を記憶更新しようと思い立ち、記事にした。

20220927追記:innovationは予定調和では起こらない。だからformal economyでなくinformal economyの中でのみ起こる。

昨日紹介したco-sovereign(拮抗併存主権者)という新概念の出典を見つけた。左掲論文集:Nonprofits and Government: Collaboration and Conflictの第四論文「Tax Treatment of Nonprofit Organizations — A Two-Edged Sword?」 Evelyn Brody and Joseph J. Cordes。(目次はここ)

昨日紹介したco-sovereign(拮抗併存主権者)という新概念の出典を見つけた。左掲論文集:Nonprofits and Government: Collaboration and Conflictの第四論文「Tax Treatment of Nonprofit Organizations — A Two-Edged Sword?」 Evelyn Brody and Joseph J. Cordes。(目次はここ)

なお本書は和訳本が、2007年ミネルヴァ書房から出版されている。(ここ、ただし原英文初版(1999年)の和訳。第二版(2006年)、第三版(2016年)の和訳は未完。)

原英文の中のco-sovereigntyという用語が出てくる部分は、Google Booksで以下の様に読むことができる。半訳して掲載する。

税免除が或る種の助成を表したものであったとしても、やはりそれは曖昧で不十分な助成を生み出すに過ぎない。しかし興味深いことに、この様な非営利セクター税優遇は、国家および地方政府が持つsovereignty(主権)に関する連邦税制ルールに似ている。JCT [1996](米上下両院税制合同委員会1996)でさえ、非営利、国家、地方政府を、併記すること無しに一括して扱っていた。また、the federal income taxでは、「全てのpublic utility(公共的効用)即ち全ての基幹的政府機能行使から導出される所得、あるいは、州または州下部政治機関における発生金額」(IRC sec. 115(a))を、gross income(税引前所得)から除外している。州および地方自治体が資金を得ようとして債券を発行する場合、その利息は債券保有者において税免除の対象となるのが一般的である。国家への支払金、および、地方所得税と地方資産税としての支払金は、連邦課税所得額から控除される。ただし、それら行政機関のサービスのuserとしての使用料は、連邦課税所得控除の対象とはされない。また既に記したように、これらinter-government tax一つ一つはその都度、慈善活動の税優遇に類似して優遇される。非営利セクターは、the public sectorが持つco-sovereignty(拮抗併存主権)を真に享受している、という強い主張は確かに誰もしないだろう。なぜなら、非営利セクターには主権者が本来持つ強制力・強制執行権が欠落しているのだから。しかしながら、この様なtax frameworkには、非営利セクターをinviolate(神聖不可侵)なself-governing(自治)に委ねようという感覚が伴っている。と同時にgenerally obligating charities(一般宗教的義務としての慈善)を、政府に助成金を請願する手間から遠ざけようとする感覚も伴っている(Colinvaux第六論文参照方)。

20220923追記:「全てのpublic utility(公共的効用)即ち全ての基幹的政府機能行使から導出される所得」と和訳を訂正した。無冠詞publicはgovermentalを指し示し、the publicはnon-profit sectorを指し示しているという対比が上掲パラグラフの背景にある。このことが明確になるようにした。

つい先日、読みたい本がまた出版された。Tax and Government in the 21st Century, Cambridge Univ. Press, とても読みたい。その概要を半訳しておく。

つい先日、読みたい本がまた出版された。Tax and Government in the 21st Century, Cambridge Univ. Press, とても読みたい。その概要を半訳しておく。

Summary of chapter 8, Tax, Charities, and Philanthropy

Tax law constitutes the boundaries of charities, the market and the state in a ‘jumbled mixed economy’.1 Charities are a subset of the broader not-for-profit sector, sometimes called the ‘third sector’ to distinguish it from the market and the state. The charitable tax exemption discussed here sets the border of the tax state with the charitable sector, while its political, or ethical, justification recognises, as Evelyn Brody suggests, that charities are in a sense ‘co-sovereign’ with the state.2

第8章「Tax, Charities, and Philanthropy」概要

租税法は、(訳補:本来は境界がハッキリしない)a ‘jumbled mixed economy’(ごった混ぜ経済、出典1)の中に、charities, the market and the state(慈善経済、市場経済、国家経済)の区分境界を設定しようとする。 charitiesは、より広いnot-for-profit sectorの部分集合の一つであり、時にはこのnot-for-profit sectorが第三セクターと呼ばれ、市場セクターとも国家セクターとも異なるものとして区分される場合もある。従ってここで議論されるthe charitable tax exemption(慈善活動税免除)は、Evelyn Brody が指摘するように、its political, or ethical, justificationが、charities are in a sense ‘co-sovereign’ with the state(或る意味、慈善活動は国家に並ぶ‘co-sovereign’(拮抗併存主権者)である。出典2)と認める一方で、他方ではthe charitable sector(慈善セクター)にthe tax state(徴税権を持つ租税国家)としてのborder(国境)を設定していることになる。

20220921追記:co-sovereignの和訳を「拮抗併存主権者」に変更した。