キャベツ二つと茎ブロッコリー一つ。区民農園の今日の収穫。

キャベツ二つと茎ブロッコリー一つ。区民農園の今日の収穫。

ビストロパッサテンボ

今日は吉祥寺で昼食。前菜がおいしかった。

今日は吉祥寺で昼食。前菜がおいしかった。

分科会2019#5(11月16日) 開催通知および配付資料

{kind=link}

| 日時 | 2019年11月16日土曜日 13:30 ー 15:30 |

| 場所 | 東京都 新宿区 信濃町 33 -4 カトリック真生会館 1Fホール |

| テーマ | 新たな社会経済システムを目指して |

配付資料

clm.244: legal person(法人)の元々の意味は…。

日本では現在、”legal person”も”corporate”も「法人」と和訳することになっていてこの二つの概念を区別できない。そしてほとんどの組織体が「法人」だと法律によって規定され、「法人なのだから法人税を払え」と国家によって強制されている。例えば正確さは欠くがザッとしたところを言えば「宗教法人も法人税を払え」、英語に直すと「religious legal personも、corporate income taxを払え」という様な混乱した事態を招いている。日本はどうしてこうなったのか…?

そもそも、legal personはcorporateを意味するものではなかったはず。こう分かるのは、legal person概念の淵源が古代ローマ帝国のローマ法にまで遡ることができるからだ。古代ローマ人達はこの世の全ての存在を人と物とに分類し、物なら権利を持たない、人なら権利を持ちうると考えていた。そして複数人で構成される組織も”人”だとして所有権等を持たせることをenable(法律的に可能に)した。古代ローマ帝国の言葉でpersona sui juris ー 法律上のペルソナ、これがlegal personという概念の発端。その頃、現代のようなcorporateがあったはずはない。だから元来legal personがcorporateを意味するものではなかったと分かる。

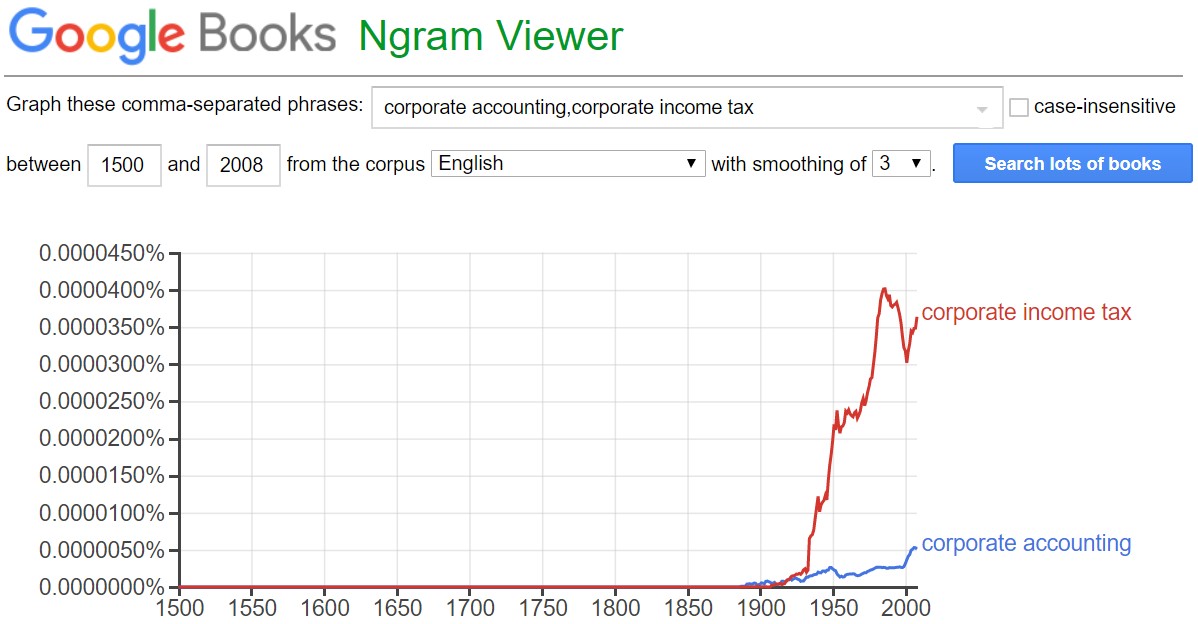

では何時、現代のようなcorporateが発明されたのか? これを考えるためにGoogle Ngramを使うことにする。これは、西暦1500年から2008年の500年間に世界で発刊された全ての活字書籍をGoogleがOCR(光学的コード読取)し、使用された用語・概念をピックアップし、用語・概念ごとにその出現頻度を縦軸に、出現年代を横軸にしたグラフを提供する。

Google Ngramを使うと例えば、左図の様に19世紀末西洋において、現代のcorporateを成立させる二つの重要な発明があったことが分かる。即ち、corporate accounting(日本でいう複式簿記法人会計)、ならびに、該会計方法によってほぼ定式的に計算されるcorporate incomeの金額の多寡に応じて国家が課税するcorporate income tax(日本でいう法人税)、これらが発明されたことが分かる。また、これらが国家によって強制されるcorporate(またはcorporation)という組織形態がこの時発明されたことも分かる。これら発明の国家経済への貢献は絶大だった。国家とcorporatesが二人三脚で経済を成長させるcorporatismが生み出され、物財的経済が大きく発展する時代を迎えた。つまり…。

Google Ngramを使うと例えば、左図の様に19世紀末西洋において、現代のcorporateを成立させる二つの重要な発明があったことが分かる。即ち、corporate accounting(日本でいう複式簿記法人会計)、ならびに、該会計方法によってほぼ定式的に計算されるcorporate incomeの金額の多寡に応じて国家が課税するcorporate income tax(日本でいう法人税)、これらが発明されたことが分かる。また、これらが国家によって強制されるcorporate(またはcorporation)という組織形態がこの時発明されたことも分かる。これら発明の国家経済への貢献は絶大だった。国家とcorporatesが二人三脚で経済を成長させるcorporatismが生み出され、物財的経済が大きく発展する時代を迎えた。つまり…。

FordやGMの様なcorporatesが自動車製造販売で利益(corporate income)を計上しそこから税金を国家に納める。国家はその税金で道路網インフラを整備する。すると益々自動車は売れるようになりFordやGMは更に大きなcorporate incomeを計上しそこから税金を国家に納める。国家はその税金で道路網インフラを更に整備し…。

1878年設立のエジソン電気照明会社に端を発するGEの様なcorporatesが、家電製品製造販売で利益(corporate income)を計上しそこから税金を国家に納める。国家はその税金で発電・送電網インフラを整備する。すると益々家電は売れるようになりGEは更に大きなcorporate incomeを計上しそこから税金を国家に納める。国家はその税金で発電・送電網インフラを更に整備し…。

この様なcorporatismの好循環は常にではないが何度か起こり、19世紀末以降、物財的経済が大きく発展する時代を迎えた。当然のように「corporateこそlegal personの究極の進化形態」という法理が定着し、corporateとlegal personを同一視する西洋近代法学が生まれた。

この様な19世紀に明治維新を迎え西洋流近代化を急いだ日本は、当時の最新の西洋法学を輸入する際に「legal personとcorporateとを同一視して良いならば訳語をわざわざ二つ考案する必要はない」と拙速に考え、どちらも「法人」と和訳するようになった。そして呪文のように「法人なら法人税」と考えるようになった。これが先程の質問「どうしてこうなったのか」の答え。

ただ、この拙速な和訳による単純な呪文「法人なら法人税」は、しばらくの間効力を発揮した。

corporatismによる経済運営は、20世紀世界に公害や世界大戦をもたらすなど負の部分も大きかったが、20世紀中盤まで百年間ほどは西洋においても日本においても物財的経済成長をもたらした。西洋においては概念区別が可能なlegal personとcorporateとを、日本においては区別しないという「拙速な翻訳」「西洋近代法学一夜漬け学習」は、20世紀中盤まで、大きな問題を生まなかった。

しかし…。20世紀終盤の頃から、国家とcorporatesが二人三脚で経済を成長させるcorporatismがかつてほどは機能しなくなった。日本と西洋各国の経済は、高度経済成長を含む好不況の循環を何回か経た後の1980年代、いわゆるsecular stagnation(長期停滞、世俗停滞)に陥った。corporateは事業組織体として究極の進化形態ではなかった。それはウェーバーが予言した「人間性のかつて達したことのない段階にまで登りつめたとの自惚れ」か、尊大な勘違いだったようだ。

そう気づいた西洋は、corporateではないlegal p ersonの制度設計に取りかかった。そう、左図にあるpartnership、大航海時代を迎えた1600年東インド会社を西洋各国が次々に設立する際に使用した事業体制度スキームであるpartnership、これの改良設計に取りかかった。partnereshipを土台にしてLLC(ドイツではGmbH))という新たな事業体制度設計、即ち、corporateのものとは全く異なる契約法、会社法、会計法、税法の制度設計に取りかかった。この根本的発想転換は西洋では可能だが、残念ながら日本では無理だ。legal personとcorporateとを同一視し「corporateこそ事業体の究極の進化形態」と未だに信じて疑わない日本には残念ながら不可能だ。

ersonの制度設計に取りかかった。そう、左図にあるpartnership、大航海時代を迎えた1600年東インド会社を西洋各国が次々に設立する際に使用した事業体制度スキームであるpartnership、これの改良設計に取りかかった。partnereshipを土台にしてLLC(ドイツではGmbH))という新たな事業体制度設計、即ち、corporateのものとは全く異なる契約法、会社法、会計法、税法の制度設計に取りかかった。この根本的発想転換は西洋では可能だが、残念ながら日本では無理だ。legal personとcorporateとを同一視し「corporateこそ事業体の究極の進化形態」と未だに信じて疑わない日本には残念ながら不可能だ。

さて、本題に取りかかろう。legal person(法人)の元々の意味は何か? ヒントは、legal personが、世俗概念(legal)と宗教概念(persona、ペルソナ)ー 父と子と聖霊の三位一体に現れる「位格」、rights(権利)の根源 ー の折衷概念だということ。

ちなみに、西洋流法学あるいは西洋社会思想づくりは、ことあるごとにこの様な”水と油” ー 世俗と宗教の融合を図ろうとするところに特徴があると私は感じている。他にも例えば、第二次世界大戦直後に概念形成されたhuman rights、世俗概念(human)と宗教概念(rights)ー 語源は聖句:神の右(right)の座に着く者は正しい(right)ー の折衷概念も同様の試み。年代は戻るが、1648年にWerstphaliaで苦労して折衷させたnation-stateという概念形成も同様の試み。…本題に戻ろう。

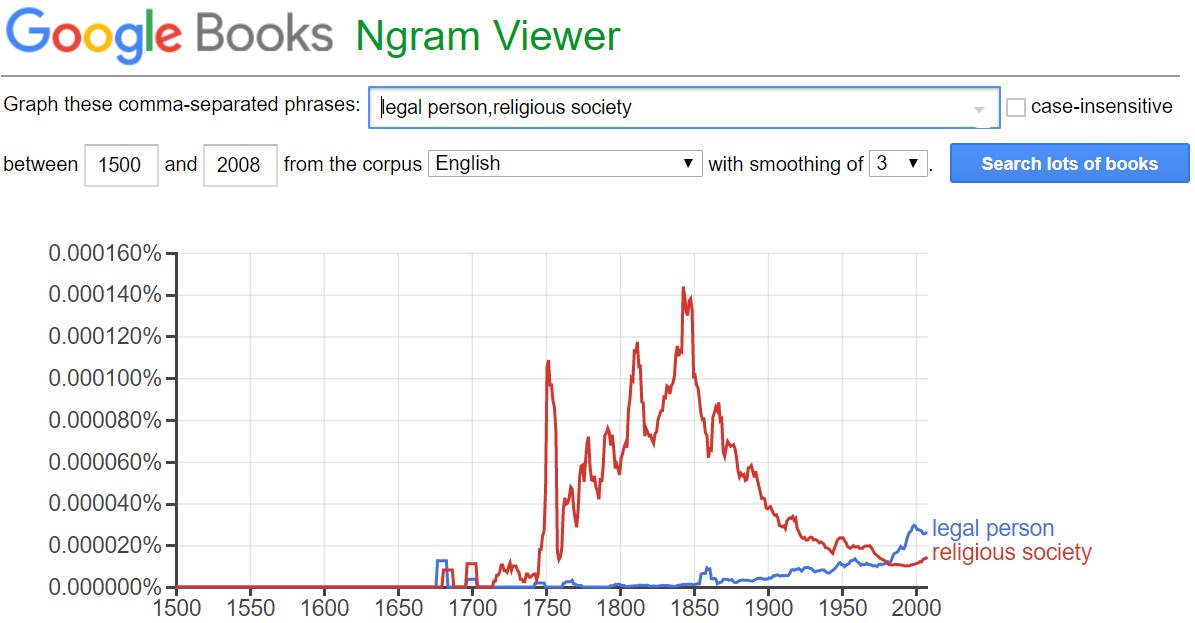

実は、legal personという折衷概念が生まれた17世紀後半、全く同時にもう一つの折衷概念が考案された。それはreligious society(宗教的結社)という折衷概念、即ち、宗教概念(religious)と世俗概念(society、結社)との折衷概念。これと同時にlegal personという折衷概念も生まれたことが、左図を見ると分かる。

religious society(宗教的結社)とは、例えばイエズス会のような新たなキリスト教宣教師集団。即ち、従来型のベネディクト会の様な、世俗との関わりを絶って労働と祈りの中に静謐に生活する観想修道会(religious order)と異なり、時には戦士となり時には政治家となり時には通商交渉人となり、アジアの新たな植民地に向かって東インド会社が仕立てる大航海船団に商人達と一緒に乗り込み、キリスト教の新たな布教地に宣教に向かうreligious society(宗教的結社)。これが生まれたとき、legal person(法人)、legal personality(法律的人格)という折衷概念が生まれた。

もうお分かりだろう。legal person(法人)の元々の意味は何か? この答えとして:legal personは元々、大航海時代、植民船団に乗り込む商人達とキリスト教宣教師達とによって構成される植民地化事業組織体(colonization business enterprise)を意味した、と応じることができる。

なお、本号をまとめるにあたり、佐藤彰一(著)『宣教のヨーロッパ-大航海時代のイエズス会と托鉢修道会 (中公新書)』が参考になりました。特に、religious societyとreligious orderの違いの記述は本書に依る所が大きい。一読をお勧めします。

なお、本号をまとめるにあたり、佐藤彰一(著)『宣教のヨーロッパ-大航海時代のイエズス会と托鉢修道会 (中公新書)』が参考になりました。特に、religious societyとreligious orderの違いの記述は本書に依る所が大きい。一読をお勧めします。

…さて、久しぶりにコラムを書いてみました。如何でしたか? 2004年から書き始め2018年1月には243話目を書きましたが、長らく休刊していました。以前はWordで書いてリンクボタンを設定していましたが今回からWordpressに直接書き込もうと考えています。以前のように毎週発行というわけにはいきませんが、取り上げたい題材がふっと頭の中にインスパイアされたとき、あるいは、読者の方から「コレコレを解説してくれ」とご要望があったとき、随時発行しようかと思います。ご期待下さい。また、取り上げてもらいたい題材ありましたらドシドシお寄せ下さい。お待ちしています。

ブロッコリーとキャベツ

区民農園。ブロッコリーとキャベツ、初めての栽培で良く分からないが、もしかしたらそれなりに生育しているのかもしれない。(^o^)

区民農園。ブロッコリーとキャベツ、初めての栽培で良く分からないが、もしかしたらそれなりに生育しているのかもしれない。(^o^)

2014 number of active C-Corp = 1,570,796

2014年の米C-Corp数は1,570,796だった。この数字は、IRSが発行した2014 Corporation Complete Report (Publication 16) (PDF).pdfの9頁に載っている。9頁 Figure G.の、form type 1120の行と2014の列の交点。依然として単調減少を続けている。グラフを更新しエクセルファイルを~archivesの資料・グラフにアップしておいた。なお”form type”は「税務申告用紙の形式」を意味する。1120は、用紙形式番号。

2014年の米C-Corp数は1,570,796だった。この数字は、IRSが発行した2014 Corporation Complete Report (Publication 16) (PDF).pdfの9頁に載っている。9頁 Figure G.の、form type 1120の行と2014の列の交点。依然として単調減少を続けている。グラフを更新しエクセルファイルを~archivesの資料・グラフにアップしておいた。なお”form type”は「税務申告用紙の形式」を意味する。1120は、用紙形式番号。

米corporate tax stats公開は、IRS-SOI(米国内国歳入庁 所得統計部)にとって最重要責務だったはず。事実、私がLLC研究を始めた2000年代前半は、data updateがpartnership statsよりもcorporate statsの方が早く為されていた。それが今は、corporate statsについてComplete Reportは発行しても、A4一枚で概要が分かるsnap shotは発行がされなくなったか、とても遅れるようになった。隔世の感がある。

ただ今回、Complete Reportを読む機会を得て有益だったこともある。1992年からプロットしてきたC-corp数が、inactive C-corpを除いたactive C-corpの数であることが分かった。2014年のinactive C-corp数は、7頁Figure. Eの2014 populationの列とform type 1120の行の交点にある1,769,209から先程の数1,570,796を引き算した数、198,413と分かる。2014年、ざっと10%強のC-corpがinactive。

ちなみに“inactive”とは何か詳しく知りたい人のために、記載された凡例を転記しておくと:

…nonprofit corporations, returns having neither current income nor deductions, and prior-year tax returns. Additionally, amended or tentative returns, nonresident foreign corporations having no effectively connected income with a trade or business located in the United States, fraudulent returns, and returns filed by tax-exempt corporations…

ここで、”return”は「税務申告」を意味し、”file”は「書類提出する」を意味する。

冒頭に”nonprofit corporations“とあり、末尾に”tax-exempt corporations”とあることに注意されたい。後者は、最近伸長著しいB-Corp (benefit corporation)のことであり、前者は従来からあるnon-profit組織のこと。B-Corp (benefit corporation)については、機会があれば別途詳しく説明したいが、以下、簡単に説明すると。

B-Corp (benefit corporation)とは、営利事業と非営利事業を合わせ持つcorporation。営利事業でprofit(つまりcorporate income)を一端は計上するのだが、該profitを非営利事業に費消するため、corporate income tax(日本でいう法人税)を国家税務当局に納税することはしない。例:Ben and Jerry’s、営利事業としてアイスクリーム製造販売、非営利事業としてDemocracy advocacy。近年は「気候変動へアクションを」のadvocacyを行っている。日本でも営業しており、各地に風力発電所や太陽光発電所を建設している。

お分かりだと思うがB-corpは、2009年オバマがオバマケア提案の際にcodifyしたeconomic substance doctrine(経済の本質を持つ事業はcorporate income taxをexemptされる、という法理)の成果の一つ。オバマケアのねらい通り、病院経営をするB-corpも現れている。記事:A Benefit Corporation Steps Up to Purchase a Chicago Hospital 参照方。

秋ナス

「秋ナスは6センチぐらいになったら収穫」とものの本にはあった。その言葉通り、これ以上は大きくならないようだ。気温が冷えてくると同時に成長も遅くなってきた。秋ナスはこれが今年最後の収穫かもしれない。

「秋ナスは6センチぐらいになったら収穫」とものの本にはあった。その言葉通り、これ以上は大きくならないようだ。気温が冷えてくると同時に成長も遅くなってきた。秋ナスはこれが今年最後の収穫かもしれない。

キャベツの卵?

キャベツも実るかもしれない。葉を虫に食われたがひょっとしたらこの中心にあるのはキャベツの球の出来はじめかもしれない。初心者なもので一つ一つがワクワクドキドキ。

キャベツも実るかもしれない。葉を虫に食われたがひょっとしたらこの中心にあるのはキャベツの球の出来はじめかもしれない。初心者なもので一つ一つがワクワクドキドキ。

ど根性レタス

訂正、レタス元気に育ってる。むしろキャベツやブロッコリーが虫に食べられて弱っている中、ひと株だけどレタスが順調に育っている。

訂正、レタス元気に育ってる。むしろキャベツやブロッコリーが虫に食べられて弱っている中、ひと株だけどレタスが順調に育っている。

チューリップ植えた

チューリップの球根を植えた。左から桃、白、黄、赤、青。

チューリップの球根を植えた。左から桃、白、黄、赤、青。