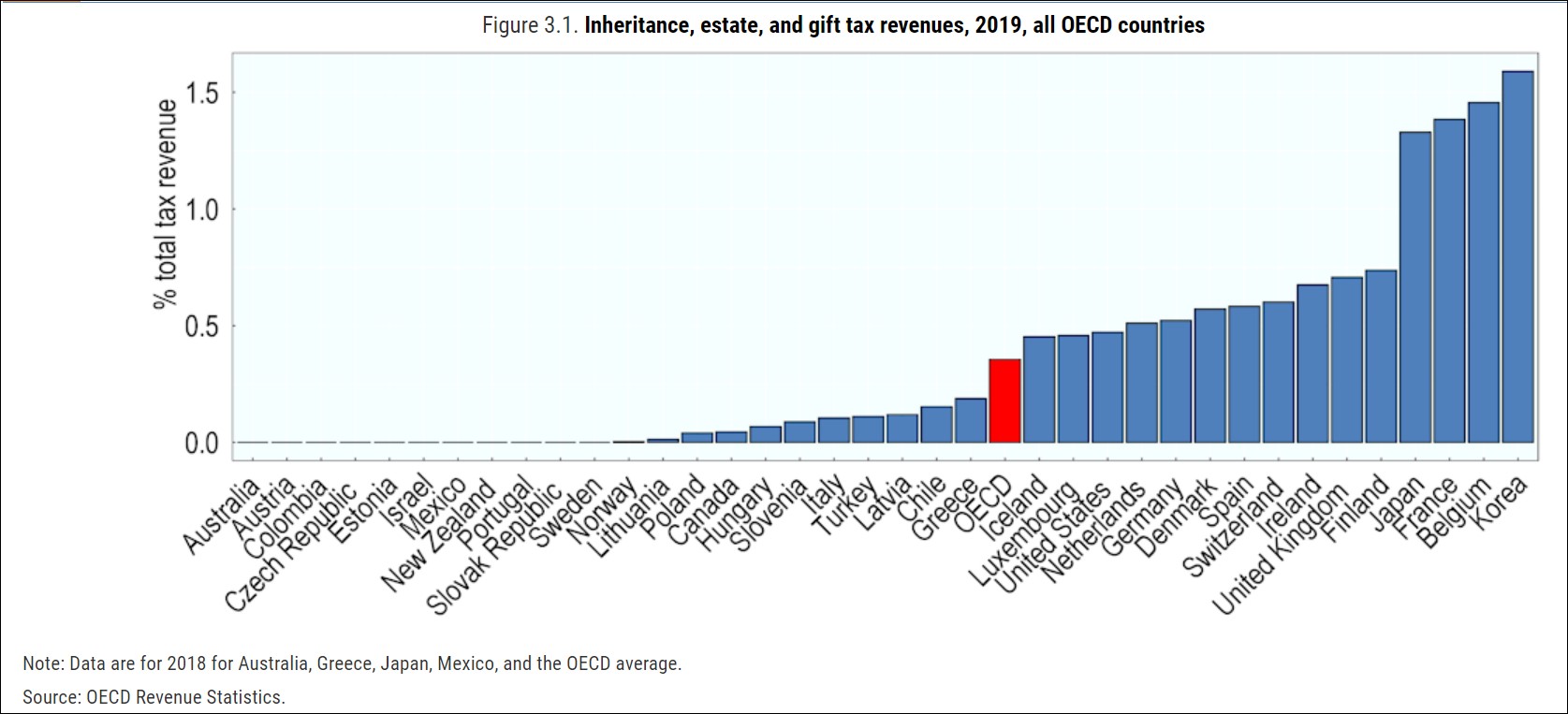

2019年における相続税・贈与税の税収(出典:Inheritance Taxation in OECD Countries)

OECD38加盟国では、一般的に相続税が軽微または皆無(上図の左11ヶ国)。例えば米国では相続する遺産が約10億円以下であれば相続税はかからない。日本(上図右から4番目)は例外的に高い相続税の部類。(出典はここ, Exelイメージ)・・・ 昨年11月の国税庁税務大学校公開セミナーの渋谷雅弘氏講義『相続税・贈与税の動向と課題』でこう聞いてから、なんだかモヤモヤしている。一見、格差平準化や公財政充実に逆行している様で簡単には腑に落ちない。

ひょっとしたら、経済的実体法理(economic substance doctrine) ― 経済実体を持つ事業体にはcorporate income taxが課されないという法理。非国家経済であるpopular economyの発達を促す。オバマが2009年にcodifyした。 ― の「当然の帰結」なのかもしれない。まだ思いつきの段階。忘れないようにメモしておくことにした。

20220204追記:economic substance (経済的実体、経済の本質)とは、いったい何なのだろうか。今、現行経済システムではそれは、利益追求であり「社会における効用関数の総和の最大化」だが、かつて、即ち、産業革命が効用主義倫理(utilitarian ethics)を生み出して、economyの意味を一変させる前は、economic substance(経済の本質)の意味は今とは全く違っていた。それは:

the Greek oikos and nomos, from where we get the word “economics”: the art of household management. — Francis, Pope. Let Us Dream (p.67).

即ち、オイコス(家)をノモス(切り盛り)すること、家庭経営、を意味していた。従って、親から子へ家庭経営を引き継ぐための遺産相続は、economic substance(経済の本質)の1丁目1番地。決して国家が、現行経済運営のために取り上げてはならない。こう、economic substance doctrineでは考えられる。以上、とりあえず、考えの道筋をザックリとまとめてみた。